¿Invertir 1 millón en plazo fijo? Descubre si es rentable

Si tienes un millón de pesos ahorrados y estás buscando una forma de invertirlo, es posible que hayas considerado la opción de ponerlo en un plazo fijo. Pero, ¿es realmente rentable esta opción? En este artículo, te explicaremos todo lo que necesitas saber para tomar una decisión informada.

¿Qué es un plazo fijo?

Un plazo fijo es una inversión en la que depositas una cantidad de dinero en una entidad financiera por un período de tiempo determinado. Durante ese tiempo, el dinero no puede ser retirado y la entidad financiera te paga una tasa de interés fija acordada previamente.

¿Cuánto dinero ganaré con un millón en plazo fijo?

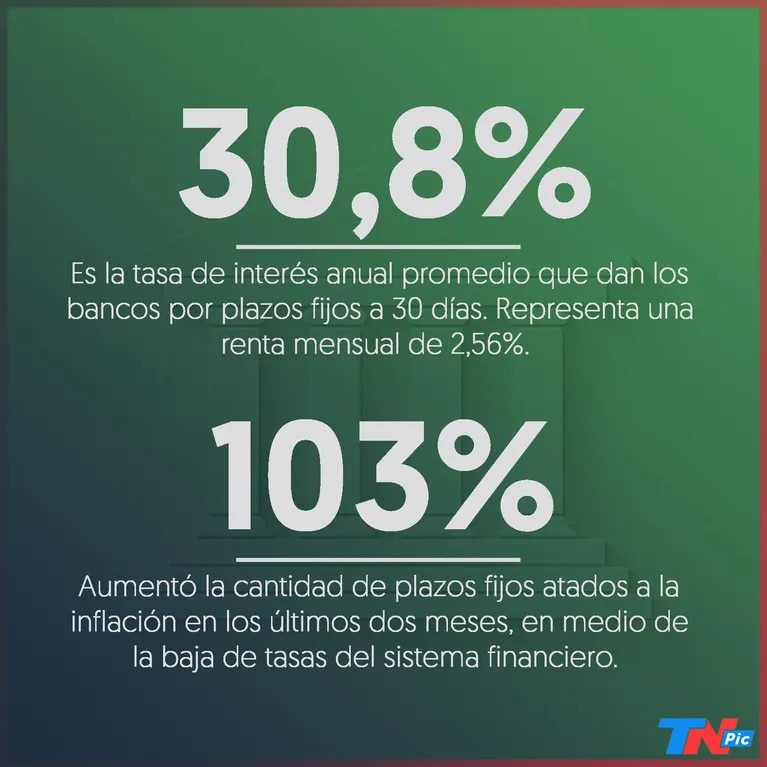

La tasa de interés que recibirás por tu inversión dependerá de varios factores, como la entidad financiera en la que inviertas, el plazo que elijas y las condiciones del mercado. En general, las tasas de interés para plazos fijos suelen ser más altas que las de las cuentas de ahorro, pero más bajas que las de otras inversiones de mayor riesgo.

Supongamos que decides invertir tu millón de pesos en un plazo fijo a un año con una tasa de interés del 4%. Al final del año, habrás ganado $40,000 pesos en intereses. Es importante tener en cuenta que los intereses generados por un plazo fijo están sujetos a impuestos.

¿Es rentable invertir en plazo fijo?

La rentabilidad de un plazo fijo dependerá de tus objetivos financieros y de la situación del mercado en el momento de la inversión. Si estás buscando una inversión segura y estable, un plazo fijo puede ser una buena opción. Sin embargo, si estás dispuesto a asumir más riesgos, existen otras opciones de inversión que pueden ofrecerte mayores rendimientos.

¿Qué otros factores debo considerar antes de invertir en plazo fijo?

Antes de decidir invertir en un plazo fijo, es importante que consideres otros factores, como:

Plazo:

El plazo que elijas para tu inversión dependerá de tus objetivos financieros y de tu capacidad para mantener el dinero invertido durante ese tiempo. Recuerda que, en general, cuanto mayor sea el plazo, mayor será la tasa de interés ofrecida.

Tasa de interés:

La tasa de interés que recibas dependerá de la entidad financiera en la que inviertas y de las condiciones del mercado. Es importante comparar las tasas de interés ofrecidas por diferentes entidades financieras antes de tomar una decisión.

Riesgo:

Un plazo fijo es una inversión segura y estable, pero también implica un riesgo de oportunidad. Si durante el plazo de tu inversión las tasas de interés aumentan, podrías perder la oportunidad de invertir en una opción más rentable.

Liquidez:

Un plazo fijo implica que el dinero invertido no puede ser retirado hasta el final del plazo acordado. Si necesitas el dinero antes de ese momento, podrías enfrentar penalizaciones o cargos por cancelación anticipada.

Conclusión

Invertir un millón de pesos en un plazo fijo puede ser una opción rentable y segura para aquellos que buscan una inversión estable y de bajo riesgo. Sin embargo, es importante considerar otros factores, como el plazo, la tasa de interés, el riesgo y la liquidez, antes de tomar una decisión. Recuerda que siempre es recomendable buscar asesoramiento financiero antes de realizar cualquier inversión.

¿Qué pasa si pongo 1 millón en plazo fijo?

Si decides invertir 1 millón en plazo fijo, estarás asegurando una rentabilidad fija y estable durante el tiempo que dure el plazo. Esto significa que no tendrás que preocuparte por las fluctuaciones del mercado y podrás planificar tus finanzas con mayor certeza.

¿Es rentable invertir 1 millón en plazo fijo?

La rentabilidad de un plazo fijo depende de varios factores, como la tasa de interés ofrecida por el banco y el plazo de la inversión. Sin embargo, en general, invertir en plazo fijo es una opción segura y rentable para aquellos que buscan una inversión a corto o mediano plazo.

¿Cuáles son los riesgos de invertir en plazo fijo?

El principal riesgo de invertir en plazo fijo es la inflación, ya que si la tasa de interés ofrecida por el banco es menor a la tasa de inflación, estarás perdiendo poder adquisitivo. Además, si necesitas el dinero antes de que termine el plazo, es posible que tengas que pagar una penalización.